Ипотека - что это?

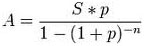

Кредит выдаётся обычно на длительный срок. Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам кредитов, особенно в случае низкой оценки рисков, которой, например, может способствовать низкое соотношение суммы кредита к оценочной стоимости недвижимости, ликвидность и другие причины. Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие требования, чем к при других видах кредитования, тем не менее обычной практикой является проверка дохода, требование страхования залога, проверка оценки недвижимости аккредитованными оценщиками, иногда проверка непрерывного стажа работы и прочие действия, повышающие безопасность сделки. Погашение ипотечного кредита часто осуществляется равными платежами — аннуитетами. Размер такого постоянного аннуитетного платежа (A) вычисляется по формуле:

где S — величина (тело) кредита, p — величина процентной ставки за период (в долях), n — количество периодов. Но существуют и многие другие программы погашения. Одна из иных форм — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце); здесь размер первого платежа (A1) таков: A1 = S * (p + 1 / n). Зачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения.

Российское Законодательство

Основными правовыми актами, которые регулируют вопросы ипотеки, являются:

- Федеральный закон от 16 июля 1998 г. №102-ФЗ "Об ипотеке (залоге недвижимости)"

- Федеральный закон №188-ФЗ от 29 декабря 2004 "Жилищный кодекс Российской Федерации"

- Федеральный закон от 21 июля 1997 г. №122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним"

- Федеральный закон №218-ФЗ от 30 декабря 2004 г. "О кредитных историях"

- Постановление Правительства №285 от 13 мая 2006 г. "Об утверждении Правил предоставления молодым семьям субсидий на приобретение жилья в рамках реализации подпрограммы "Обеспечение жильем молодых семей" федеральной целевой программы "Жилище" на 2002-2010 гг.

Предмет Ипотеки В России

Имущество, которое может быть предметом ипотеки, определено в статье 5 Закона об ипотеке — недвижимые вещи, указанные в статье 130 ГК РФ, права на которые зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним.

К таким вещам относят: земельные участки, за исключением земельных участков, указанных в статье 63 Закона об ипотеке; предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения; воздушные и морские суда, суда внутреннего плавания и космические объекты.

Оценка Заемщика (Андеррайтинг)

(Правила оценки платежеспособности клиента и расчета максимальной суммы кредита)

|

Андеррайтинг — оценка возможностей Клиента по обслуживанию выданного ипотечного кредита, то есть расчет суммы кредита, который заёмщик сможет выплатить, с учетом особенностей самого заёмщика (тип трудоустройства, ежемесячный доход и возможность его подтверждения, наличие созаёмщиков или поручителей, состав семьи, наличие несовершеннолетних иждивенцев, др.). Клиент проходит процедуру андеррайтинга дважды: при обращении к ипотечному брокеру (её проводит андеррайтер брокерской компании) перед заключением договора на оказание услуг, а также в банке (проводят кредитные аналитики банка) при рассмотрении заявления на выдачу ипотечного кредита. |

Краткое описание процедуры андеррайтинга в банке. Расчет коэффициентов:

|

Коэффициент |

Расшифровка |

Описание |

|

П/Д |

Платеж/Доход |

отношение платежей по кредиту к доходу заемщика за соответствующий период |

|

О/Д |

Обязательства/Доход |

отношение обязательных расходов заемщика к общему совокупному учитываемому доходу |

|

К/З |

Кредит/Залог |

отношение суммы запрашиваемого кредита к стоимости приобретаемого имущества |

|

К/Л |

Кредит/Ликвидационная стоимость |

отношение суммы предоставляемого кредита к минимальной цене продажи недвижимого имущества |

Эти коэффициенты разрабатывались банками и Федеральным агентством по ипотечному жилищному кредитованию на основе опыта ипотечного кредитования США и европейских стран. Такой набор показателей отражает адекватную картину платежеспособности заёмщика и позволяют стандартизировать процедуру одобрения и выдачи ипотечного кредита. Для каждой банковской ипотечной программы эти коэффициенты заранее утверждены, но в некоторых случаях могут корректироваться (например, по возрасту, нестандартному объекту кредитования, по способу подтверждения дохода и т. д.). П/Д, О/Д и К/З могут варьироваться в зависимости от субъекта РФ, предпочтений того или иного банка и размеров средней оплаты труда.

П/Д = не более 40 %

О/Д = не более 60 %

К/З = не менее 30 % и не более 90 %

После расчета по этим коэффициентам часто выбирается минимальная сумма, которая предварительно и будет являться суммой кредита. Одним из основных факторов, влияющих на сумму кредита, является доход и способ его подтверждения. Многие банки понимают, что не все доходы потенциальных заемщиков полностью отражаются в бухгалтерском учёте работодателя и, соответственно, разрабатывают различные способы подтверждения благосостояния, такие как: справка о доходах свободной формы или на бланке кредитной организации, устным подтверждением руководства организации-работодателя, текущими подтверждаемыми расходами либо анализом доходов организации для руководителей, ИЧП и крупных акционеров. Отметим, что хотя правила андеррайтинга являются стандартными, на практике они часто определяются каждым банком в отдельном порядке. Для сокращения срока рассмотрения заявки Кредитным комитетом банка брокер обычно знает все правила и предпочтения андеррайтеров банка, и сводит к минимуму время их работы над кредитным делом.

Налоговые Аспекты

В России действует закон (Налоговый кодекс РФ), по которому заёмщик имеет право на налоговый вычет, в размере суммы потраченной на приобретения жилья, но не превышающей 2 миллиона рублей и уплаченных процентов по займам, выданным на приобретение жилья, без ограничений по сумме. Вычет предоставляется 1 раз в жизни. При этом есть две возможности получить заемщиком данный вычет:

Если у заемщика единственное место работы, он может обратиться в бухгалтерию по месту работы, и заявив о приобретении жилья, предоставив подтверждающие документы, и бухгалтер не будет перечислять подоходный налог до тех пор пока данное право не будет использовано.

В налоговом периоде перечислять все налоги, а в конце года в налоговой заявить о праве на налоговый вычет. Налоговая служба должна будет вернуть уплаченные налоги после проверки документов.

13 марта 2008 года Конституционный суд издал Постановление № 5-П. Признав не противоречащим Конституции РФ положения других федеральных законов, суд однозначно разъяснил свою позицию — родители могут получать налоговый вычет с сумм, израсходованных на приобретение недвижимости своим несовершеннолетним детям.

Что надо учитывать, выбирая ипотечную программу

1. Чем меньше первоначальный взнос - тем большая сумма кредита. Следовательно, чтобы получить кредит по программе с небольшим первоначальным взносом, у вас должен быть больший доход. Если кредитование происходит без первоначального взноса, то может потребоваться залог имеющейся недвижимости.

2. Варьирующаяся процентная ставка. Обычно такое предложение от банка следует, если приобретается новое жилье, на которое процентная ставка выше. Если вы платите небольшой первоначальный взнос, то и увеличивается процентная ставка.

3. Небольшая разница в ежемесячных платежных суммах при разных сроках кредитования. Допустим, при десятилетнем кредитовании ежемесячный взнос составляет 30 000 рублей, а при пятнадцатилетнем 32 000. Не стоит в этом случае экономить на двух тысячах рублей, так как в итоге вы потеряете больше.

4. Сравнивать ставки разных ипотечных банков, которые указаны в рекламе неправильно, потому что, кроме процента по кредиту, заемщику ежегодно придется платить за страхование квартиры и других рисков. Это тоже составляет процент от кредита. Поэтому, чтобы правильно сравнить ипотечные программы по кредитной ставке, необходимо рассчитать «фактическую процентную ставку», включающую процент по кредиту, процент по страховке и процент по дополнительным расходам.

5. Не стоит покупаться на низкий процент при увеличенном сроке кредита. Надо помнить, что растянутый срок кредитования, хоть и увеличивает сумму кредита, на которую можно купить квартиру получше, но потом два или три года в сроке кредитования дадут под конец нарастающие проценты. Убедиться в этом можно даже прибегнув к ипотечным калькуляторам.

6. Кредит лучше брать в валюте, в которой вы получаете основной доход. В этом случае не будет расходов на обмен денег при ежемесячных платежах по кредиту, да и колебания курса валют, кроме как на доходах банка, еще и сказываются на ваших доходах, и вы можете пострадать, например, взяв кредит в рублях, а зарплату получая в долларах.

7. Будьте осторожнее, если вам навязывают какую-то форму оплаты кредита: аннуитетную (равными долями) или дифференцированную (с уменьшением размеров платежей). Внимательно вчитывайтесь и считайте. Если банк навязывает что-то одно, значит, это выгодно в первую очередь ему, а не вам.

8. Если вы рассчитываете погасить кредит заранее, обязательно выясните, есть ли ограничения и штрафы за эту операцию. Если есть, то они наверняка перекроют ту сумму, которую вы намерены сэкономить, досрочно погашая кредит.

ЕСЛИ ВЫ ПРИНЯЛИ РЕШЕНИЕ ПОЛУЧИТЬ ИПОТЕЧНЫЙ КРЕДИТ ДЛЯ ПОКУПКИ ЖИЛЬЯ НАШИ СПЕЦИАЛИСТЫ С УДОВОЛЬСТВИЕМ ПОМОГУТ ВАМ!

Словарик Ипотечника

Андеррайтинг – оценка вероятности погашения кредита, в процессе которой устанавливаются три основных момента:

- способность заемщика погасить кредит(оценка уровня доходности заемщика);

- его готовность погасить кредит(анализ его кредитной истории);

- оценка того, является ли закладываемое имущество достаточным обеспечением для предоставления кредита (анализ результатов независимой оценки имущества).

Аннуитетный платеж – наиболее распространенная сегодня схема платежей по ипотечным кредитам. Весь период действия кредитного договора заемщик ежемесячно перечисляет банку одинаковую сумму (в долларах, евро или рублях - в зависимости от выбранной валюты кредита). В начале кредитного периода в этой сумме преобладают платежи по процентам, а в конце, наоборот, – платежи по возврату долга.

Амортизация кредита – постепенное уменьшение кредитной задолженности заемщика за счет его регулярных платежей по погашению самого кредита и выплаты процентов.

Бюро технической инвентаризации(БТИ) – муниципальная служба, выдающая по требованию граждан или юридических лиц справки о площадях жилых и нежилых помещений, экспликации и другие документы, связанные с площадью помещений.

Валюта кредита - валюта, в которой предоставляется кредит. На российском рынке ипотеки применяются только три таких валюты: рубли, доллары и евро.

Виндикация заложенного имущества – в случаях, когда имущество, являющееся предметом ипотеки, изымается у залогодателя в установленном федеральным законом порядке на том основании, что в действительности собственником этого имущества является другое лицо (виндикация), ипотека в отношении этого имущества прекращается. После вступления в законную силу решения суда о прекращении действия договора залогодержатель вправе требовать от залогодателя досрочного исполнения обязательства, которое было обеспечено ипотекой.

Вторичный ипотечный рынок – часть фондового рынка, где осуществляется купля-продажа ипотечных закладных. Благодаря этой операции первичный кредитор (банк) имеет возможность продавать выданные им кредиты до наступления срока их полного погашения, получая тем самым средства для выдачи новых кредитов (рефинансирование).

Вторичный рынок жилья – рынок квартир, которые уже были зарегистрированы в ГУЮ «Регистрационная палата». Возможна целая цепочка смены предыдущих владельцев, и чем она длиннее, тем выше риск возникновения судебных споров по обстоятельствам, которые зачастую невозможно проверить. Вторичный рынок по предложению обычно больше, чем первичный, и крайне разнообразен по типам квартир, районам и ценам. Основные преимущества – возможность выбора именно той квартиры, которая Вам подходит и в нужном Вам месте.

Государственная регистрация сделок – сделки с землей и другим недвижимым имуществом (напр., отчуждение, ипотека, долгосрочная аренда, принятие наследства и др.) подлежат государственной регистрации учреждениями юстиции.

Дата оценки объекта недвижимости – дата, по состоянию на которую произведена его оценка.

Декувер – разница между оценкой объекта недвижимости и страховой суммой, оставляемая на рынке страхования.

Девелопер — в буквальном переводе с английского — это развиватель территории. В нашем, российском обиходе эти организации называются еще застройщиками. Они оформляют на себя участок земли (в собственность или в аренду на время строительства), готовят так называемую исходно-разрешительную и проектную документацию, изыскивают средства на строительство объекта, строят и продают — в готовом или полуфабрикатном состоянии, целиком или по частям – в зависимости от конкретной ситуации.

Депозитарная ячейка – персональный сейф в банке, снимаемый в аренду. В ипотечных сделках он снимается на весь период их осуществления и используется для расчетов в наличной форме. Деньги в ячейку закладываются покупателем-заемщиком (собственные и кредитные) до подписания договора купли-продажи, а изымаются продавцом недвижимости после государственной регистрации прав нового собственника и залогодержателя. Условия доступа к ячейке регулируются специальным договором между всеми участниками сделки.

Дефолт заемщика – невозможность заемщика выполнять платежные обязательства, предусмотренные в кредитном договоре с банком. За дефолтом следует обращение взыскания на предмет залога по кредиту, осуществляемое по соглашению сторон либо по решению суда. Истцом в суде выступает кредитор.

Добросовестный владелец – тот, кто не знал и по обстоятельствам не мог знать о неправомерности своего законного владения.

Договор займа – договор, по которому одна сторона(заимодатель) передает в собственность другой стороне(заемщику) деньги или объекты недвижимости, а заемщик обязуется возвратить заимодавцу такую же сумму денег(сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор кредитный – договор, по которому банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства(кредит) заемщику в размерах и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Договор купли-продажи – двусторонний возмездный договор, согласно которому одна сторона(продавец) обязуется передать вещь(товар) в собственность другой стороне(покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму.

Договор продажи недвижимости – это особый вид договора купли-продажи, предусмотренный стю 549-558 ГК РФ. По договору купли-продажи недвижимого имущества продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или др. недвижимое имущество.

Договор заключается в письменной форме путем составления одного документа, подписанного сторонами.

Переход права собственности не является основанием для изменения их отношений с третьими лицами.

По договору продажи здания, сооружения или др. недвижимости покупателю (одновременно с передачей права собственности на такую недвижимость) передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования. В случае, когда продавец является собственником земельного участка, на котором находится продаваемая недвижимость, покупателю продается право аренды или предусмотренное договором иное право на соответствующую часть земельного участка.

Документы о правах на земельные участки – права на земельные участки удостоверяются документами в соответствии с Федеральным законом « О государственной регистрации прав на недвижимое имущество и сделок с ним». Договоры аренды земельного участка, субаренды земельного участка, безвозмездного срочного пользования земельным участком, заключенные на срок менее чем один год, не подлежат государственной регистрации, за исключением случаев, установленных федеральными законами.

Долевая ипотека (ипотека с участием) – соглашение между ипотечным кредитором и заемщиком, обеспечивающее кредитору определенную долю участия в собственности на объект и\или в доходе.

Допустимый возраст заемщика — возрастной диапазон, в котором должен находиться претендент на тот или иной ипотечный кредит.

Доходы заемщика — основной фактор, принимаемый в расчет банком при определении размеров возможного кредита и условий его предоставления.

Жилая площадь квартиры – сумма площадей жилых комнат без учета площади встроенных шкафов.

Заемщик - должник по ипотечному кредиту, выдающий кредитору (залогодержателю) закладную в качестве обеспечения взятого им кредита (как гарантию возврата долга). Как правило, является и залогодателем.

Закладная - именная ценная бумага, удостоверяющая следующие права ее законного владельца: 1) право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без предоставления других доказательств существования этого обязательства; 2) право залога на указанное в договоре об ипотеке имущество.

Залог - один из способов, реализующих исполнение должником (залогодателем) принятых на себя обязательств. Заключается в том, что средством, обеспечивающим выполнение обязательств, становятся заложенные должником его кредитору (залогодержателю) недвижимое имущество или другие ценности. Кредитор имеет право в случае невозврата получить удовлетворение (компенсацию) за счет реализации заложенного имущества.

Залогодатель - залогодержатель. По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, - имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя - преимущественно перед другими кредиторами залогодателя за изъятиями, установленными федеральным законом.

Износ (в оценке) – уменьшение рыночной стоимости актива, а также прогнозируемое изменение стоимости. В оценке стоимости недвижимости учитывают физическую амортизацию, функциональное(моральное) обесценение, а также устаревание, вызванное влиянием окружающей среды.

Ипотека – термин охватывает три понятия.

- Залог недвижимого имущества(главным образом, земли и строений на ней) с целью получения ипотечной ссуды. Для ипотеки характерно оставление имущества в руках у должника.

- Закладная(долговой инструмент, обеспеченный правом на недвижимость; обычно свободно обращается на рынке).

- Долг по ипотечному кредиту.

Ипотечный Брокер – это физическое или юридическое лицо, профессионально разбирающееся в ситуации на рынке ипотечного кредитования и оказывающее услуги клиентам по выбору оптимальной для данного клиента программы ипотечного кредитования. Ипотечные брокеры также могут оказывать услуги по организации и проведению всех этапов ипотечной сделки, включая взаимодействия с ипотечным банком, подбор недвижимости, сбор и анализ документов по объекту недвижимости, взаимодействие с продавцами недвижимости, оценочными, страховыми компаниями, нотариусом, государственным регистратором и другими участниками рынка жилья. Ипотечный брокер действует в интересах клиента и позволяет клиентам сэкономить время, деньги и совершить ипотечную сделку с максимальным комфортом.

Ипотечный кредит – долгосрочная ссуда с обязательством ее возврата в обозначенный договором срок с выплатой процентов (плата за кредит), обеспечением которой является залог недвижимости. Ипотечный кредит является инвестиционным инструментом для заемщика, так как дает ему определенный доход или значимую выгоду, и для кредитора, который вкладывает свои или заемные средства и получает свой стабильный доход.

Ипотечные ценные бумаги (ИЦБ) – долговые ценные бумаги эмитента, рефинансируемые с помощью обязательств по одному или нескольким ипотечным кредитам.

Ипотечный сертификат участия - ценная бумага, предоставляющая их держателю право на получение доли финансовых поступлений от пула секьюритизированных ипотечных активов.

Коэффициент займа – процентное выражение отношения величины ипотечного займа к стоимости недвижимого имущества(стоимость определяется как нижняя граница продажной цены или оценочной стоимости).

Коэффициент застройки участка – коэффициент, показывающий соотношение между площадью здания и земли.

Кредиторы - банки и другие финансовые кредитные учреждения, выдающие ипотечные кредиты заемщикам на основании оценки их кредитоспособности и осуществляющие последующее обслуживание данных ипотечных кредитов.

Ликвидность – легкость реализации(превращения объектов недвижимости в наличные деньги); емкость рынка и его способность смягчить внезапные изменения спроса и предложения без соответствующего значения колебания цен.

Монолит – дом, построенный по технологии монолитного бетонного каркаса. Обычно данная технология сочетается с использованием кирпича в качестве наружной облицовки(возможно, части дома) – кирпично-монолитный дом, либо панелей. Характеризуется быстротой строительства, хотя и меньшей, чем у чисто панельного дома, и низкой себестоимостью.

Незавершенное строительство – определение, используемое для обозначения положения, когда на строительном объекте прекращены строительно-монтажные и другие работы, и объект оказывается «замороженным» на некоторый период времени.

Независимая оценка – оценка стоимости собственности, производимая квалифицированной незаинтересованной стороной.

Незалогоспособность имущества – ни в каком случае не допускается ипотека имущества, изъятого из оборота, имущества, на которое, в соответствии с федеральным законом, не может быть обращено взыскание, а также имущества, в отношении которого в установленном федеральным законом порядке предусмотрена обязательная приватизация или же приватизация которого запрещена.

Обращение взыскания на заложенное имущество. Залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности, неуплатой или несвоевременной уплатой суммы долга.

Общая площадь квартиры – суммарная площадь жилых и подсобных помещений квартиры с учетом лоджии, балконов, веранд, террас.

Обязательство по ипотекe – это соглашение, по которому кредитор соглашается предоставить определенный ипотечный кредит, а должник принимает на себя обязательства по кредиту.

Оценщик – это юридическое лицо или индивидуальный предприниматель, обладающие лицензией на право осуществления оценки недвижимости , расположенной на территории Москвы(либо другого города), для целей передачи заключений об оценке заказчику или иным потребителям услуг оценщика.

Оценочные агентства - лицензированные компании, осуществляющие независимую профессиональную оценку жилых помещений, являющихся предметом залога по ипотеке (при выдаче ипотечного кредита, при реализации заложенного имущества, торгах и пр.).

Оценочная деятельность - совокупность отношений юридического, экономического, организационно-технического и иного характера по установлению в отношении объектов оценки рыночной или иной стоимости (залоговой, ликвидационной и др.).

Оценка предмета ипотеки - является обязательной в случае ипотечного кредитования физических и юридических лиц.

Первичная ипотека – ипотека, созданная на базе объекта недвижимости, еще ранее не заложенного.

Приведенная площадь квартиры – устаревшее понятие, замененное сегодня на понятие «общая площадь квартиры».

Приквартирный участок – земельный участок, примыкающий к дому(квартире) с непосредственным выходом на него.

Процентная ставка – плата, взимаемая банками за предоставленные кредиты. Величина ставки зависит от величины кредита, срока его погашения, годовой нормы платежа, от соотношения спроса и предложения на денежном рынке, а также степени риска, который несет кредитное учреждение, ссужая определенную сумму должнику.

Прямая(чистая) продажа – продажа, при которой в квартире никто не прописан или есть куда выписаться и вывезти вещи. Это лучший вариант для покупателя, при котором вероятность срыв сделки минимальна.

Реверсия – возврат объекта недвижимости первоначальному владельцу.

Регистрация ипотеки – ипотека подлежит государственной регистрации учреждениями юстиции в едином государственном реестре прав на недвижимое имущество в порядке, установленном Федеральным законом о государственной регистрации прав на недвижимое имущество и сделок с ним. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки. Расходы по уплате сборов за регистрацию и внесению изменений и дополнений в регистрационную запись возлагаются на залогодателя, если соглашением между ним и залогодержателем не установлено иное.

Реституция – восстановление в прежнем правовом имущественном положении; возвращение объекта недвижимости законному владельцу.

Риэлтор – предприниматель, занимающийся операциями с недвижимостью.

Первичный ипотечный рынок - рынок, где непосредственно взаимодействуют заемщик, предоставляющий в обеспечение возврата кредита (займа) принадлежащий ему объект недвижимости, и кредитор, выдающий заемщику кредит (заем) под залог этой недвижимости.

Переменная ставка процента - ставка процента по ипотечному кредиту, которая может быть изменена в течение срока действия кредитного договора.

Последующая ипотека - имущество, заложенное по договору об ипотеке в обеспечение исполнения одного обязательства и предоставленное в залог в обеспечение исполнения другого обязательства того же или иного должника тому же или иному залогодержателю.

Процентная ставка - плата, взимаемая банками за предоставленные кредиты. Процентная ставка является основой хозрасчета банков. Величина процентной ставки зависит от величины кредита, срока его погашения, от соотношения спроса и предложения на денежном рынке, а также степени риска, который несет кредитное учреждение, ссужая определенную сумму должнику.

Предстраховой андеррайтинг - оценка страховой компанией риска наступления страхового случая.

Пул закладных - группа закладных, имеющих однородные характеристики (например, десятилетние закладные с "плавающей" ставкой процента). Пулы закладных создаются с целью их дальнейшей перепродажи или для выпуска на их основе ипотечных ценных бумаг.

Рефинансирование - продажа прав требования первоначальным кредитором другому кредитору.

Секьюритизация - выпуск ценных бумаг, обеспеченных пакетом (пулом) ипотечных кредитов. Трансформация ипотечного долга в ценные бумаги, обеспеченные ипотечным покрытием.

Сертификат закладной - сертификат, подтверждающий передачу в залог имущества.

Система ипотечного кредитования - совокупность отношений, обеспечивающая прохождение финансового потока от инвестора на вторичном рынке ипотечных ценных бумаг к заемщику на первичном рынке ипотечных кредитов.

Фиксированная ставка процента - ставка процента по ипотечному кредиту, которая не может быть изменена в течение срока действия кредитного договора.

Экспликация – это документ, определяющий основные параметры квартиры: общая площадь жилой квартиры; жилая площадь квартиры; площади комнат; площади вспомогательных помещений квартиры(кухня, коридор, ванная, уборная, кладовая, встроенные шкафы; площади балконов и лоджий.

Юридический кадастр – систематизированный и поддерживаемый в актуальном состоянии свод сведений о правах на объекты недвижимости, их правообладателях и переходе прав.

Специалисты, а/н «Империал» помогут приобрести жилье, учитывая все ваши требования и пожелания, а так же:

- В короткие сроки подберут оптимальные варианты;

- Обеспечат юридическое сопровождение сделки;

- Окажут помощь в оформлении кредита.